|

Марк Лотвин

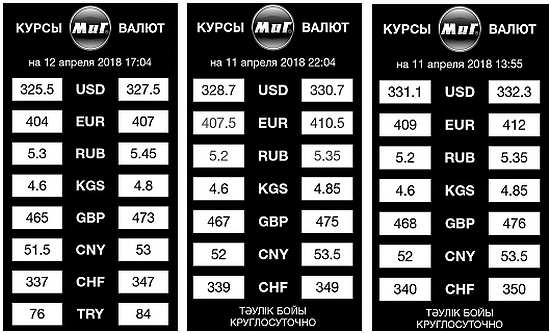

На этой неделе национальная валюта вновь заставила волноваться всех - она слабела день ото дня и уже к среде потеряла 11 пунктов после утренних торгов. Курс тенге впервые за долгое время упал до рекордной отметки. Еще накануне, во вторник, 10 апреля, в обменниках доллар продавали в среднем за 323 тенге, а уже на следующий день его стоимость дошла до 336

За валютными торгами на бирже всю неделю все казахстанцы следили особенно пристально. Утренняя сессия в среду закрылась на отметке 324,5 тенге за доллар. На дневных торгах американская валюта отвоевала еще один пункт. В итоге средневзвешенный официальный курс на момент написания этого материала - 325 тенге 37 тиын.

На эти изменения обменные пункты реагировали молниеносно. На их табло цифры гораздо выше. В среднем доллар сейчас торгуется по 333 тенге. Но в некоторых обменниках его стоимость доходит до 336. Это пока самый высокий показатель.

Объяснения при этом самые простые: так валютный рынок отреагировал на ослабление рубля из-за американских санкций. Так, во всяком случае, объяснил ситуацию председатель Нацбанка Данияр Акишев. В условиях режима свободного плавания, пояснил он во вторник, курс тенге определяется внутренними и внешними факторами. Их позитивная динамика обеспечивает баланс на внутреннем валютном рынке. Курс тенге формируется с незначительными колебаниями как в сторону укрепления, так и в сторону ослабления, полностью отражая соотношение фундаментальных факторов.

Так и хочется отметить: все предельно ясно и понятно.

Но при этом глава Нацбанка отметил, что в последние дни произошла волатильность обменного курса, связанная с ситуацией вокруг Российской Федерации. То есть: “В результате ослабление российского рубля с начала недели составило около 10 процентов. Российская Федерация - это основной торговый партнер Казахстана, страны являются участницами Евразийского экономического союза, что подразумевает взаимную зависимость от происходящих процессов. В результате тенге отреагировал ослаблением за два дня (9 и 10 апреля) на 1,8 процента”.

Но есть и, так сказать, неплохие новости.

“Разница в темпах ослабления национальных валют Казахстана и России связана с тем, что, во-первых, на Казахстан не распространяются санкции США. Во-вторых, российский рубль является важным, но не единственным фактором, влияющим на тенге”.

Иными словами, несмотря на связку с тонущим российским рублем, у нас положение вроде бы не столь плачевное - мы вне режима санкций, к тому же есть и другие факторы, которые влияют на тенге, причем, судя по словам г-на Акишева, весьма положительно: “Макроэкономические показатели Казахстана являются стабильными. Цена на нефть достигает 70 долларов США за баррель, темпы экономического роста остаются высокими, ситуация в платежном балансе улучшается, инфляция находится в пределах целевого коридора. При стабильности на мировых сырьевых рынках риски для экономики Казахстана оцениваются как несущественные”.

И к тому же, по мнению председателя Нацбанка, казахстанский фондовый рынок в сравнении с российским обладает меньшей ликвидностью и менее интегрирован в глобальные финансовые рынки. Соответственно, ситуации в Казахстане и России различаются. Обнадеживающая констатация.

Однако из-за возможных дальнейших действий США или других стран в отношении России не исключается продолжение напряженности на российском финансовом рынке, что может привести к сохранению волатильности тенге в краткосрочной перспективе. Но при этом колебания тенге могут происходить как в сторону ослабления, так и укрепления, считает председатель, а текущая волатильность курса имеет как рыночную, так и психологическую составляющую.

И напоследок председатель предупредил: сиюминутная поспешная конвертация активов в период ощутимых колебаний может привести к значительным убыткам в будущем наших граждан и компаний.

Чуть

помедленнее, Дональд...

Мы столь обширно процитировали комментарий председателя Нацбанка по той простой причине, что именно Нацбанк, главный финансовый регулятор страны, ответственен у нас и за уровень инфляции, и за курс тенге, и за множество других финансовых факторов. Поэтому мнение г-на Акишева тут является, казалось бы, решающим - как он оценивает ситуацию и ее перспективы. Но, как всегда, оценки весьма своеобразны.

Из слов председателя следует главный вывод: все зависит в этом финансовом мире сегодня от человека по фамилии Трамп (хотя г-н Акишев его не упомянул). Ни от цены на нефть, ни от роста чьей-то экономики, ни от платежного баланса, а от того, что этот Трамп напишет в своем утреннем твиттере и какие санкционные списки он будет публиковать. Как заметил казахстанский финансовый аналитик Жарас Ахметов: “Все успокоится, но при одном условии: если Трамп не будет публиковать такие санкционные списки каждый месяц. Тогда паника будет постоянной, и, конечно, нас тоже будет трясти”.

Ну просто замечательные слова. Сказано честно и прямо. Соседнюю Россию если еще и не трясет от американских санкций, то уж, во всяком случае, потряхивает, и эти потряхивания самым непосредственным образом доходят сразу же и до нас. Волатильность российского рынка - вот основная тема этой недели. Вслед за падением российского фондового рынка в конце предыдущей недели рубль на Московской бирже показал заметное снижение, отыгрывая введение новых санкций США после эскалации конфликта в Сирии и соответствующих обвинений в применении химического оружия на минувших выходных.

При этом аналитики отмечают, что основной негатив от санкций на валютном рынке уже отыгран и значительных изменений на этой неделе не ожидается - если геополитическая нестабильность не усугубится. Негатив на фондовом и валютном рынках спровоцировал снижение стоимости и российских суверенных евробондов. Стоимость российских еврооблигаций с погашением в сентябре 2043 года опустилась на 1,3 цента - до 112,2 цента, минимальной отметки за пять дней, по данным Reuters и Bloomberg. Еврооблигации с погашением в марте 2029 года упали в цене на 0,7 цента - до 98,7 цента.

Следите

за новостями

Пока масштабы ослабления тенге оказались не столь впечатляющими в сравнении с падением рубля. Но вот дальнейшие события на валютном рынке будут первой, по сути, серьезной проверкой на прочность системы провозглашенного в 2015 году инфляционного таргетирования.

Нам тогда обещали гибкое рыночное реагирование на колебания внешних факторов, и теперь станет ясно - насколько же адекватной будет реакция рынка на давление на тенге со стороны слабеющего рубля, последует ли перетекание тенговой ликвидности на валютный рынок в поисках более высокой доходности и будет ли необходимым вмешательство регулятора.

Это будет происходить на фоне того, что остальные макроэкономические параметры, включая нефть и ситуацию с платежным балансом, выглядят достаточно благополучно и каких-то фундаментальных слабостей тенге, которые могли бы проявиться в ситуации волатильности, не наблюдается. Во всяком случае, если верить заявлениям председателя Нацбанка.

Можно также отметить, что и до того, как в происходящее на рынках мощно вмешалась геополитика, большинство участников совсем недавнего опроса функционеров финансового рынка ожидали небольшого ослабления тенге по отношению к рублю. В то время как по отношению к доллару тенге, согласно консенсус-прогнозу, должен был оставаться примерно на нынешних уровнях.

Эксперты предполагали к концу апреля курс тенге к доллару на уровне в 5,62, в то время как соотношение “тенге - доллар” - 320,4, а “рубль - доллар” - 57,6. Теперь же рублю будет нелегко вернуться к этим фундаментально обоснованным уровням даже при крайне маловероятном отсутствии новых порций геополитической напряженности.

При этом ожидания того, что ближайшие месяцы для казахстанского рынка могут складываться нейтрально с точки зрения внешних макроэкономических факторов, несерьезны. Экономики РК и РФ взаимосвязаны. Дальнейшее ослабление рубля может повысить уровень инфляции в России. Там даже могут пересмотреть базовую ставку. Это тоже скажется на нашем финансовом рынке. Если же в России ужесточат монетарную политику, нашему Нацбанку тоже ее придется ужесточать. То есть вполне вероятны активные валютные интервенции.

Ведь слишком дешевый рубль уже продемонстрировал нам свое “коварство”. |