|

Юлиана Жихорь

Как обеспечить себе достойную старость? Много лет назад в Казахстане ввели накопительную пенсионную систему. Однако до ума она так и не доведена. А потому многим пенсионерам “новой системы” (солидарная пенсия изживет себя к 2043 году) может грозить бедность

Депутаты - тоже люди. И они, как, простые обыватели, думают о старости. Точнее, о степени ее обеспеченности. И, судя по депутатскому запросу мажилисвумен Ольги Киколенко, пока она казахстанцам не светит.

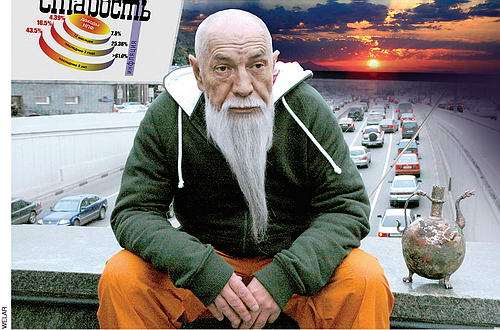

По ее расчетам, доходность пенсионных активов значительно отстает от инфляции. Так, за 12 месяцев номинальный доход наших пенсионных взносов составил 4,39 процента, в то время как инфляция за год доросла до 7,8 процента. За последние три года дивиденды пенсионных активов составили 16,5 процента, а инфляция - 25,36. За пять лет доход фонда чуть превысил 43,5 процента, а суммарная инфляция зашкалила за 61 процент. По словам депутата, это говорит “об очевидности серьезной проблемы в функционировании пенсионных накоплений”.

По разумному мнению депутата, “без принятия срочных мер вкладчикам не будет обеспечена достойная старость”.

Эта проблема стоит перед правительством не первый год. Точнее, практически сразу с момента введения накопительной пенсионной системы в 1998 году. С одной стороны, схема “накопи себе на старость сам” апробирована в мире и достаточно распространена, с другой - принцип движения денег во времени обесценивает ежемесячные 10-процентные отчисления уже через год. Власти уже больше десятка лет пытаются найти оптимальное соотношение: дать пенсионным фондам шанс заработать при гарантированном обеспечении сохранности вложений.

Однажды уже был проведен эксперимент, когда деньги НПФ (в виде инфраструктурных облигаций) были использованы для финансирования крупного проекта (под гарантию государства): строительство железнодорожной ветки Шар - Усть-Каменогорск. Тогда после объявления компанией-застройщиком дефолта по облигациям государству ничего не оставалось делать, как возместить потерянные деньги вкладчикам. Разумеется, безо всяких дивидендов.

|

|

Да, при такой инфляции и борода не поможет |

После этого печального опыта деньги НПФ государственники предпочитают не трогать. У самих же фондов возможность участвовать в инвестиционных проектах (даже самых, казалось бы, перспективных) значительно ограничена законодательством. Сейчас в Кабмине рассматривают возможность использования этих денег в проектах Программы форсированной индустриализации. Почти 15 миллиардов долларов (2,258 триллиона тенге), накопленные за 13 лет на счетах НПФ, могут стать значительным финансовым подспорьем в процессе индустриализации страны с учетом того, что для казахстанского бизнеса до сих пор еще не открылись мировые финансовые рынки.

Так, например, сейчас в парламенте рассматривают законопроект по проектному финансированию, предусматривающему создание для реализации крупных инфраструктурных проектов специальных проектных компаний, акционерами которых могут стать, в том числе, и НПФ, опять же в виде выпуска инфраструктурных облигаций под поручительство государства. Правда, отличием такой схемы является кредитование не под сам объект или имущество компании-застройщика, а под будущие денежные потоки, генерируемые проектом. (Допустим, под взносы, которые будут платиться за использование платной дороги.) В Кабмине полагают, что вероятность дефолта по таким инвестициям крайне низка, а значит, и шанс сохранности денег НПФ и обеспечение их доходности повышается.

Кризис 2007-2009 годов также подкосил доходность НПФ. В ряде фондов вынуждены были списать в убытки даже ранее начисленную прибыль - счета самих вкладов и инвестиционного дохода дифференцированы.

Финансисты, наблюдающие за “мертвым грузом” в НПФ, уже не раз советовали казахстанцам самостоятельно решать проблему доходности своих пенсионных накоплений - пользоваться шансом раз в полгода переводить деньги из одного фонда в другой. Причем делать это необходимо в зависимости от движения кривой доходности того или иного фонда в определенный момент времени. То есть фактически действовать, как на бирже - кто больше дает, того и покупать. К тому же подобный перевод денег из фонда в фонд гарантирует сохранность ранее начисленных дивидендов, поскольку в новый НПФ средства приходят единой суммой, не дифференцируясь на собственно отчисления и все остальное.

Есть еще одна проблема. В стране вообще не платит в пенсионные фонды 33 процента населения, относящегося к безработным и самозанятым (всего участниками пенсионных накоплений являются 5,496 миллиона человек). А это значит, что через 30 лет два с лишним миллиона человек окажутся на грани голодной (если нет других накоплений) смерти.

По мнению депутата мажилиса Ольги Киколенко, правительству необходимо проанализировать действующую пенсионную систему и принять, наконец, меры по ее совершенствованию. В противном случае, обеспечить выплату пенсий исключительно за счет накопленных гражданином средств в НПФ будет просто невозможно.

Астана |