|

Юлиана Жихорь

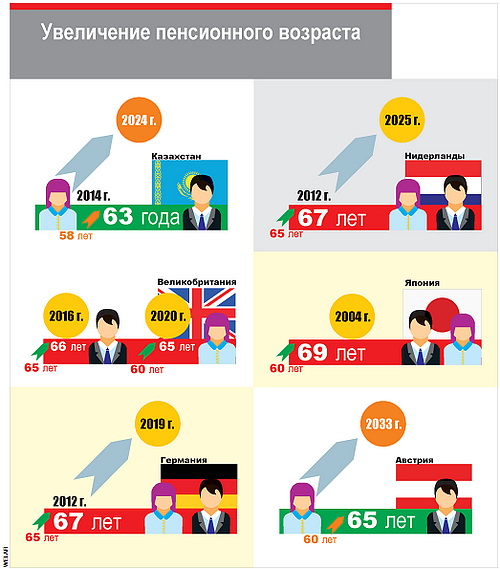

Правительство определилось с формой и методами функционирования Единого пенсионного фонда. Теперь дело за малым - убедить депутатов, которым представили законопроект “О пенсионном обеспечении в РК”, что это нашему народу более чем выгодно. И, кстати, хотя окончательного политического решения по поводу унификации пенсионного возраста мужчин и женщин еще не приняли, график повышения пенсионного возраста уже озвучили: с 2014 года на протяжении 10 лет каждый год возраст выхода на пенсию для слабой половины казахстанцев будет увеличиваться на полгода. Таким образом, к 2024 году пенсионный возраст женщин и мужчин в РК сравняется - 63 года

Законопроект вводит государственную монополию в сфере пенсионного обеспечения. Теперь государство не только определяет максимальный размер пенсии, которая может выделяться гражданам из их накоплений (60 процентов среднемесячного дохода, но не выше 39-кратного МРП) и размер максимальных отчислений в пенсионный фонд (не более 10 процентов с доходов, не превышающих 75-кратный размер минимальной заработной платы), но и берет под свой полный контроль инвестиционный доход пенсионных накоплений граждан. К слову, государство, как и раньше, гарантирует гражданам лишь сохранность пенсионных отчислений плюс индексацию на уровень инфляции. При этом инвестдоход, так же, как и сегодня, может равняться нулю.

К слову, раньше граждане, чтобы сохранить инвестдоход, имели право раз в полгода переводить пенсионные средства из одного пенсионного фонда в другой. Таким образом полученный инвестдоход суммировался со взносами и в новом фонде прибыль начислялась уже на всю сумму. Теперь такое будет, увы, невозможно. И в случае списания (как это уже случалось в кризис) инвестиционного дохода списан может быть доход за все годы накоплений в Едином фонде.

Председатель Национального банка Григорий Марченко сообщил, что в прошлом году инвестдоход по средствам Нацфонда составил 5 процентов. Впрочем, он сообщил, что если бы правительство послушалось советов нацбанковских специалистов, то доход мог бы составить 8 процентов годовых. Однако, заверил он, общие накопления Нацфонда за 15 лет в 1,5 раза превысили инфляцию. Так что есть надежда (разумеется, в случае правильной инвестиционной стратегии), что пенсионные накопления принесут не только инфляционный доход, но и какой-нибудь дополнительный. Хотя, уточнил Марченко, пенсионные средства не те, которыми можно рисковать. А ведь чем выше доходность любых проектов или ценных бумаг, тем выше риски по ним.

Именно Национальный банк будет, согласно новому закону, управлять (на основе доверительного управления) пенсионными активами Единого накопительного пенсионного фонда страны. Впрочем, оговаривается в документе, банк “вправе поручить другому доверительному управляющему совершать действия, необходимые для управления доверенными ему пенсионными активами”. В общем, отдать в субподряд. А там...

А вот Единый накопительный пенсионный фонд, если верить документу, устроится весьма неплохо. В его обязательства входит: собирать пенсионные взносы и осуществлять выплаты, вести индивидуальный учет накоплений и информировать о них граждан. За это фонд (а он будет создан в виде АО со 100-процентным госучастием) будет получать комиссионные вознаграждения: 7,5 процента от инвестиционного дохода и 0,025 процента в месяц от пенсионных активов. Причем последнее не зависит от того, будет инвестдоход или нет.

Но самое интересное, что фонд будет иметь право не только привлекать взносы, но и, как сказано в статье 34 п. 8 пп. 4 - “сдавать в аренду имущество, приобретенное для собственных нужд”. И это единственный вид предпринимательской деятельности, разрешенный фонду.

Но вернемся к процессу образования этого фонда. Как гласит пп. 1 п.3 статьи 39, по новой редакции закона автоматического перевода пенсионных накоплений граждан из частных фондов в Единый не получится. Поскольку “вкладчики обязательных пенсионных взносов и получатели пенсионных выплат из Единого накопительного пенсионного фонда обязаны предоставить в Единый накопительный пенсионный фонд заявление об открытии индивидуального пенсионного счета за счет обязательных пенсионных взносов”. То есть автоматический перевод пенсионных средств, граждане, будет незаконным. Учтите этот факт!

К слову, переходные положения закона предусматривают, что расходы, связанные с передачей пенсионных активов и обязательств в ЕНПФ, осуществляются “за счет собственных средств накопительных пенсионных фондов”.

Интересно, что в будущем НПФ могут продолжить свою деятельность. В качестве управляющих собственным инвестпортфелем (как заявили в Кабмине, он составляет свыше 100 миллиардов тенге) или добровольного накопительного пенсионного фонда. В этом случае доход фонда может составить 15 процентов от инвестдохода и 0,5 процента от пенсионных накоплений. |