Вы можете поставить свою оценку в конце страницы

Ипотечный рай или... ад Купить трехкомнатную квартиру в центре города, сделать ремонт по последнему слову дизайнерской мысли, поставить красивую мебель, встроить домофон, включить суперплоский телевизор и, завалившись на диван, небрежно нажать кнопку пульта. Жизнь удалась, что называется. Сегодня ею можно наслаждаться, а завтра... начать отдавать кредит с немалыми процентами. А на этом этапе главное остаться в полной уверенности, что и квартира (в доме уже немолодом) того стоит, и затраченные усилия окупятся сторицей счастливым житьем в центре города, и цены на жилье будут только расти, а значит, не прогадал вложивший деньги в недвижимость. В общем, стабильности очень хочется... Dалее Светлана Савченко,

президент Национальной лиги потребителей Казахстана:

Ипотечная кабала

В нашей стране есть люди, чьи доходы позволяют без риска приобретать недвижимость. Однако как быть с большинством населения? Нельзя сказать, что платежеспособность наша выросла до такой степени, что 70 из 100 процентов населения могут под 12 процентов годовых отдавать 1000 долларов за квадратный метр двухкомнатной квартиры. На мой взгляд, среднему классу Казахстана ипотечное кредитование все еще труднодоступно и положительного в нем не так уж много...

Обращаться к ипотеке сегодня людей вынуждает жизнь. Многие хотят лучшей жизни для своих детей, во многом отказывая себе. И при этом часто попадают в кабальные условия банков, выйти из которых можно только при условии продажи собственных квартир. Одно из решений проблемы - полная информированность о плюсах и минусах ипотечного кредитования, об условиях договора, о правах и обязанностях сторон.

Гражданам важно сознавать простой факт: обязательства по приобретению жилья это и ответственность за их невыполнение. В крайнем случае, по каким-либо причинам можно и вовсе лишиться недвижимости. Банк или же ипотечная компания, получив не только основную сумму в виде недвижимости, но и проценты, ничего не теряют. Я могу посоветовать в данном случае стремиться к получению полной информации, внимательно изучить договор по приобретению жилья. Можно провести и юридическую экспертизу договора: юрист проконсультирует о возможных последствиях, которые могут возникнуть в случае нарушения договорных обязательств.

Приведу один факт в качестве примера: болезнь человека не является форс-мажорным обстоятельством по Гражданскому кодексу, но именно здесь надо оговорить моменты, связанные с отношениями между банком или ипотечной компанией и потребителем в случае потери трудоспособности. В обратном случае последний несет огромные убытки.

Вызывает критику и качество приобретаемого жилья. В частности, после сдачи дома, когда якобы все коммуникации готовы к эксплуатации, на деле оказывается, что полгода нет газа, не работает лифт и так далее. Более того, КСК, созданные на базе этих домов, мотивируют недочеты в новом доме отсутствием фондов и “просят” скинуться на те или иные “заплатки”. Выходит, к сумме жилья дополнительно прибавляется еще 20 процентов.

Я рассказала только о некоторых нюансах, существует много других проблем, которые возникают на пути тех, кто приобретает сегодня жилье. Я думаю, людям стоит задуматься над тем, что их право на информированность в этой сфере сегодня ущемлена. Владимир Дворецкий,

депутат мажилиса парламента РК, секретарь комитета по экономическим реформам и региональному развитию:

Рынок расширяется - цена снижается  Сам факт ипотечного кредитования говорит об определенной стабильности в экономике. То есть государство не боится выстраивать длинные кредитные схемы под залоги будущего жилья. Причем проценты становятся все ниже и ниже. В конце концов, иначе будет совершенно бессмысленно, если человек станет работать только на эти проценты. Сам факт ипотечного кредитования говорит об определенной стабильности в экономике. То есть государство не боится выстраивать длинные кредитные схемы под залоги будущего жилья. Причем проценты становятся все ниже и ниже. В конце концов, иначе будет совершенно бессмысленно, если человек станет работать только на эти проценты.

Эта схема нормальная, правильная, приемлемая, это один из вариантов решения вопросов коммунального жилья. И вряд ли высокие цены на квартиры обусловлены ипотечным кредитованием. Ведь ипотека - это, по сути, расширение рынка квартир. А любое расширение рынка, скорее, приводит к снижению цен. Поэтому тут прямой связи с ценами я не вижу.

Вывод только один: если раньше мы декларировали ипотечное кредитование, доказывая, насколько это важно, то теперь пришли к практической реализации этих деклараций.

Нестабильность мешает

развитию ипотечного кредитования Такой вывод сделала исследовательская компания “КОМКОН-2 Евразия” после опроса населения Цены на недвижимость растут каждую неделю. Средняя заработная плата - гораздо медленнее. Далеко не всякий может позволить себе купить новую квартиру. Хотя есть еще возможность взять ипотечный кредит и выплачивать стоимость жилища в течение нескольких лет. На первый взгляд довольно простой выход из положения для среднего горожанина. Так ли много людей готово обратиться к новой для нашего общества форме покупки жилья? Что мешает взять ипотечный кредит? Эти вопросы компания задавала жителям Алматы, знакомым с ипотекой.

Несмотря на рекламу ипотечного кредитования, знают о том, что это такое 43%, то есть меньше половины опрошенных.

Дальнейшие вопросы задавались только тем, кто имеет представление об ипотеке.

Таким образом, после первого вопроса интервью продолжилось только для 300 респондентов из 696.

Из опрошенных 5% заявили, что пользовались кредитами ипотеки. Следует отметить, что никто из них не жалеет об этом.

Остальным 95% были заданы вопросы, которые могли бы продемонстрировать отношение респондентов к ипотеке.

2. Довольны ли вы своими жилищными условиями?

Как следует из результатов, около 40% недовольны своим жильем (особенно много “недовольных” среди респондентов в возрасте 30-39 лет), однако не все собираются улучшать жилищные условия. Отношение к ипотеке со стороны респондентов, не собирающихся улучшать жизненные условия, неоднозначно, хотя есть небольшой перевес относящихся к ипотеке положительно.

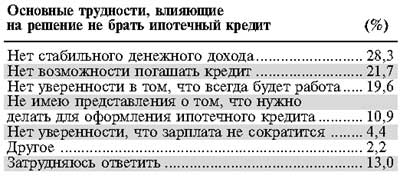

Вместе с тем только 32% респондентов, желающих жить более комфортно, собираются обратиться к услугам ипотеки. Основные причины, заставляющие отказаться от взятия кредита, - отсутствие стабильного денежного дохода, а также небольшой размер заработной платы. Влияет на отказ от кредита и отсутствие уверенности в том, что всегда будет работа (см. таблицу).

|

Таким образом, ипотечное кредитование пока не имеет популярности среди горожан, отчасти в силу сравнительно малой осведомленности, отчасти - в силу отсутствия стабильной работы и денежного дохода. Ведущая полосы Ирина Гайкалова

|