Аннуитет - долгам привет Многих из тех, кто хотел бы взять в банке кредит, отпугивает слишком высокий, по их мнению, процент вознаграждения. И почти все потенциальные заемщики допускают одну и ту же ошибку при расчетах процентов по кредиту. Итоговую сумму они определяют простыми арифметическими действиями, как учили в школе. Мы рассуждаем так: 20 процентов годовых от одной тысячи долларов составят в год 200 долларов. На самом деле все так хитро закручено, что нам придется выплатить банку гораздо меньше - всего 112 долларов, если речь идет об аннуитетных платежах. А дело просто в том, что каждый месяц оплачивается часть долга и в следующем месяце проценты, иначе говоря, начисленное вознаграждение, соответственно, уменьшатся с учетом выплаченной суммы по основному долгу.

Так как финансовая грамотность казахстанцев недалеко ушла от безграмотности, пора рассказать населению о так называемых аннуитетных платежах. Люди, обращающиеся в банк за кредитом, слово “аннуитет” слышат часто. Вот как этот термин трактует “Малый экономический словарь”:

АННУИТЕТ (от лат. annuitas - ежегодный платеж) - равные друг другу денежные платежи, выплачиваемые через определенные промежутки времени в счет погашения полученного кредита, займа и процентов по нему.

Принцип

Ежемесячный платеж включает полный платеж по процентам, начисляемым на остаток основного долга, а также часть самого кредита, рассчитываемую таким образом, чтобы все ежемесячные платежи при фиксированной процентной ставке были равными на весь кредитный период.

Принцип таков, что каждый месяц выплачивается одна и та же сумма. Но получается она не простым сложением основного долга и вознаграждения и последующим делением на срок, а с учетом снижения основного долга. Основной долг с каждым месяцем уменьшается, соответственно уменьшаются проценты за кредит. Однако сумма ежемесячного платежа остается неизменной, чего нельзя сказать о цене кредита. Цена кредита

В случае аннуитетных платежей цена по кредиту - это размер ежемесячного платежа. И чем он меньше, тем дешевле кредит. Конечно, в случае аннуитетных платежей он дешевле в первые месяцы кредитования, если сравнивать с начислением процентов по фактическому остатку. И с каждым последующим месяцем цена кредита уменьшается вместе с процентами по кредиту.

Основной долг

Сумма денег, выдаваемых банком в виде кредита. Когда говорят “остаток основного долга”, то подразумевают ту часть кредита, которую заемщик еще не погасил. В остаток основного долга не входит задолженность по начисленному вознаграждению. Даже при одинаковых ежемесячных аннуитетных платежах сумма основного долга уменьшается. Ипотека

Есть два основных понятия ипотеки. Ипотека - вид кредитования, при котором в залог предоставляется приобретаемое за счет кредитных средств имущество. Иногда используется понятие ипотеки как вида кредитования, при котором в залог предоставляется недвижимость. Ипотечное кредитование как длительный вид кредитования требует от заемщика тщательного прогнозирования своих денежных потоков. Это легче сделать, когда мы знаем, какие у нас будут доходы, сколько из них будет направляться на погашение кредита. Поэтому и применяется аннуитетный график платежей. Большей частью заемщики - это работники по найму. Значит, доход у них из месяца в месяц практически не меняется. И при таких условиях удобнее использовать фиксированный размер платежа. Плюсы и минусы

аннуитетных

платежей

Когда мы берем кредит, мы обращаем внимание на ставку вознаграждения, на сроки кредитования и в последнюю очередь на график платежей.

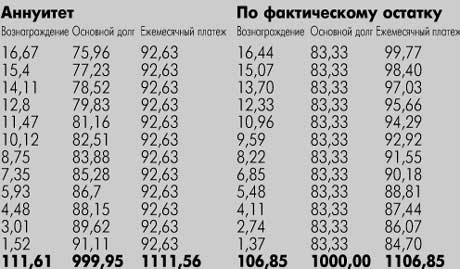

Одним из плюсов является то, что можно планировать свой бюджет с учетом платежей по кредиту. Минусы - клиент переплачивает определенную сумму. Но за все удобства надо платить. Из приведенной ниже таблицы можно сравнить график выплаты кредита в сумме 1000 долларов по аннуитету и по фактическому остатку (см. таблицу).

Как мы знаем, деньги становятся в течение времени дешевле. Этому способствует, в частности, инфляция. Например, в первый месяц разница платежа составляет 7,14 доллара, а в последний 7,93 доллара (сравните: ежемесячный платеж при аннуитете в первый месяц 92, 63, по фактическому остатку - 99,77, в последний соответственно - 91,11 и 84,70). Если мы будем учитывать темп инфляции, то можно сказать что на 7,14 доллара в первый месяц сможем купить больше товаров, чем на 7, 93 доллара в последний месяц. При малых суммах разница небольшая. Как разница в ежемесячных платежах, так и в сумме вознаграждения. Но в случае, если сумма кредита 10 000 долларов, а срок кредитования 5 лет, разница увеличивается вместе с удешевлением цены денег. И тогда речь будет идти о сотнях тысяч тенге!  |

Практика

Возможность досрочного погашения оговаривается в договоре займа. Однако при аннуитетных платежах при частичном досрочном погашении необходимо переформировать график платежей. Причем перерасчет производится по фактическому сроку использования кредитных денег, а новый график формируется по формуле аннуитета.

Резюмируя выше сказанное, можно сказать, что аннуитетные платежи наиболее прогрессивный способ формирования графика платежей по кредиту. Все крупнейшие банки Казахстана и мира используют аннуитет.

По материалам

ОАО “Банк Центркредит”

|