Это странное

слово - “ФАКТОРИНГ” Слово “факторинг” происходит от латинского “фактор” - комиссионер, агент, посредник.

С ростом конкуренции на рынке товаров и услуг, в условиях борьбы за покупателя, все актуальнее становится потребность в построении более гибких взаимоотношений между поставщиком и покупателем. Для снижения рисков при сбыте товара поставщик предпочитает продавать товар в розницу по предоплате. Но такие условия мало приемлемы для розницы - оборотные средства и так ограничены, предпочтение отдается оплате за товар с отсрочкой платежа.

Предоставление товарного кредита (продажа с отсрочкой платежа) несет ряд побочных негативных эффектов для самого поставщика. Предлагая отсрочку и становясь кредитором для покупателя, поставщик зачастую сталкивается с проблемой кассовых разрывов и нехватки оборотных средств, возникает вероятность неоплаты поставок в срок. Деятельность компании поставщика подвергается при этом различного рода рискам - ликвидным, кредитным. Один из путей решения этой проблемы - придание дебиторской задолженности покупателей характерных черт ликвидного финансового инструмента. Это и есть факторинг.

|

Термин “факторинг” обозначает финансовые операции, обусловленные необходимостью финансирования текущей хозяйственной деятельности поставщика за счет выкупа у него долговых обязательств покупателя.

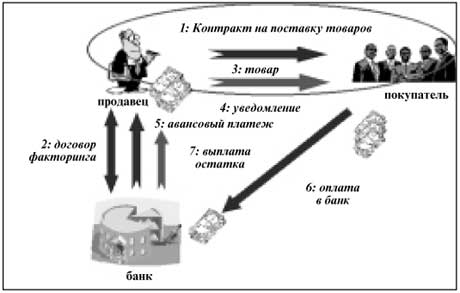

Классическая схема факторингового обслуживания представлена на рисунке.

Схема достаточно проста. В ней есть три участника: поставщик, покупатели и банк. Между поставщиком и покупателем подписывается договор купли-продажи, ни консигнации, ни реализации, а именно купли-продажи с условием оплаты за отгруженный товар - “отсрочка платежа” (1). Между банком и поставщиком подписывается договор факторингового обслуживания (2). В момент перехода товара в собственность покупателя (3) возникает денежное требование. И после того, как это требование возникло, оно передается в банк, о чем поставщик извещает своего покупателя (4). Против этого денежного требования банк выплачивает авансовый платеж на расчетный счет поставщика в размере до 90 процентов от суммы требования, то есть осуществляет финансирование. Таким образом поставщик получает фактически предоплату и имеет возможность вложить деньги в дальнейшее развитие своей компании, а покупатель - необходимую отсрочку платежа.

Остаток средств (от 15 процентов соответственно за вычетом комиссии) поставщик получает (7) от банка по мере того, как покупатель фактически оплатит данную поставку в полном размере (6) в банк на специально открываемый транзитный счет.

Многие считают, что факторинг является разновидностью кредита, но на самом деле есть принципиальный ряд отличий. Получение кредита требует всегда залога. Он рассчитан на определенный срок и предполагает возникновение кредиторской задолженности. Более того, погашение кредита вовсе не гарантирует получение нового. При факторинговом обслуживании таких проблем не возникает.

Факторинг - это не только финансирование в счет уступки денежного требования, направленное на пополнение оборотных средств поставщика, это комплекс услуг. Это сервис, который оказывается предприятиям поставщика в плане организации их работы с покупателями, в плане контроля за товарным кредитованием покупателей. Это управление рисками торговых компаний и их страхование. Это информационно-аналитическая поддержка клиентов.

В финансовом аспекте эффективность использования факторинга выражается в ускорении оборачиваемости оборотных средств, в ликвидации кассовых разрывов, в пополнении оборотных средств за счет средств банка. Коммерческий результат выражается, в частности, в возможности постоянного поддержания всего товарного ассортимента в том количестве, который необходим для обеспечения спроса покупателей. Возможность получать средства от банка сразу после отгрузки позволяет предложить покупателю более льготные условия покупки. Это в свою очередь не замедлит сказаться на росте объемов сбыта по имеющимся покупателям и привлечении новых, а также установке и упрочнения долгосрочных деловых связей.

Следует обратить внимание на следующее обстоятельство. Одним из условий, обеспечивающим эффективность факторингового обслуживания, является финансирование банком всех или почти всех поставок поставщика в течение длительного периода времени. Только в этом случае поставщик может рассчитывать на реализацию своей программы расширения продаж, не опасаясь возникновения дефицита оборотных средств.

В заключение хочется отметить, что факторинг - это один из тех банковских продуктов, которые направлены на действительную поддержку и развитие реального сектора экономики. Несмотря на то, что факторинг делает первые шаги на рынке банковских услуг Казахстана, перспективность сотрудничества работы с банком по факторинговому обслуживанию очевидна и подтверждается мировой практикой.

По материалам Банка ЦентрКредит

|